Comment financer une application mobile : toutes les options expliquées ( Partie 1 )

Partie 1 du guide pour en apprendre plus sur les différentes options de financement possible

Introduction

Vous avez maintenant une idée claire de votre projet… et surtout du budget nécessaire.

Et là, une nouvelle question arrive :

“Ok… mais concrètement, je trouve cet argent où ?”

Parce que comprendre combien coûte une application, c’est une chose. Mais réussir à financer ce projet, c’est un tout autre défi 😬

Entre les investisseurs, les aides, les prêts ou encore l’autofinancement, il est facile de s’éparpiller ou de faire les mauvais choix.

Mais !

La bonne nouvelle, c’est qu’il existe aujourd’hui plusieurs façons de financer une application mobile.

Dans cet article, vous allez découvrir :

- les différentes options de financement disponibles en 2026

- leurs avantages, leurs limites et leurs risques pour chacune des solutions

- et comment maximiser vos chances d’obtenir un financement

L’objectif est simple : vous aider à passer d’un projet estimé… à un projet financé !

⚠️ Cet article constitue la première partie : nous avons couvert ici les principaux moyens de financement, mais il en existe d’autres que nous aborderons dans une partie 2 qui sortira dans les prochains jours.

Pourquoi le financement est un vrai enjeu

Une erreur fréquente consiste à penser que :

“Si l’idée est bonne, le financement suivra.”

En réalité, c’est rarement comme ça que ça fonctionne, les financeurs (qu’ils soient investisseurs, banques ou organismes publics) ne financent pas juste une idée, une intuition ou une motivation. Mais ils financent plutôt un projet structuré et une vision claire.

Pour faire simple plus votre projet est crédible, plus il devient “finançable”.

Les différentes options pour financer votre application

⚠️ Il n’existe pas UNE bonne solution, mais plusieurs stratégies que vous pouvez combiner.

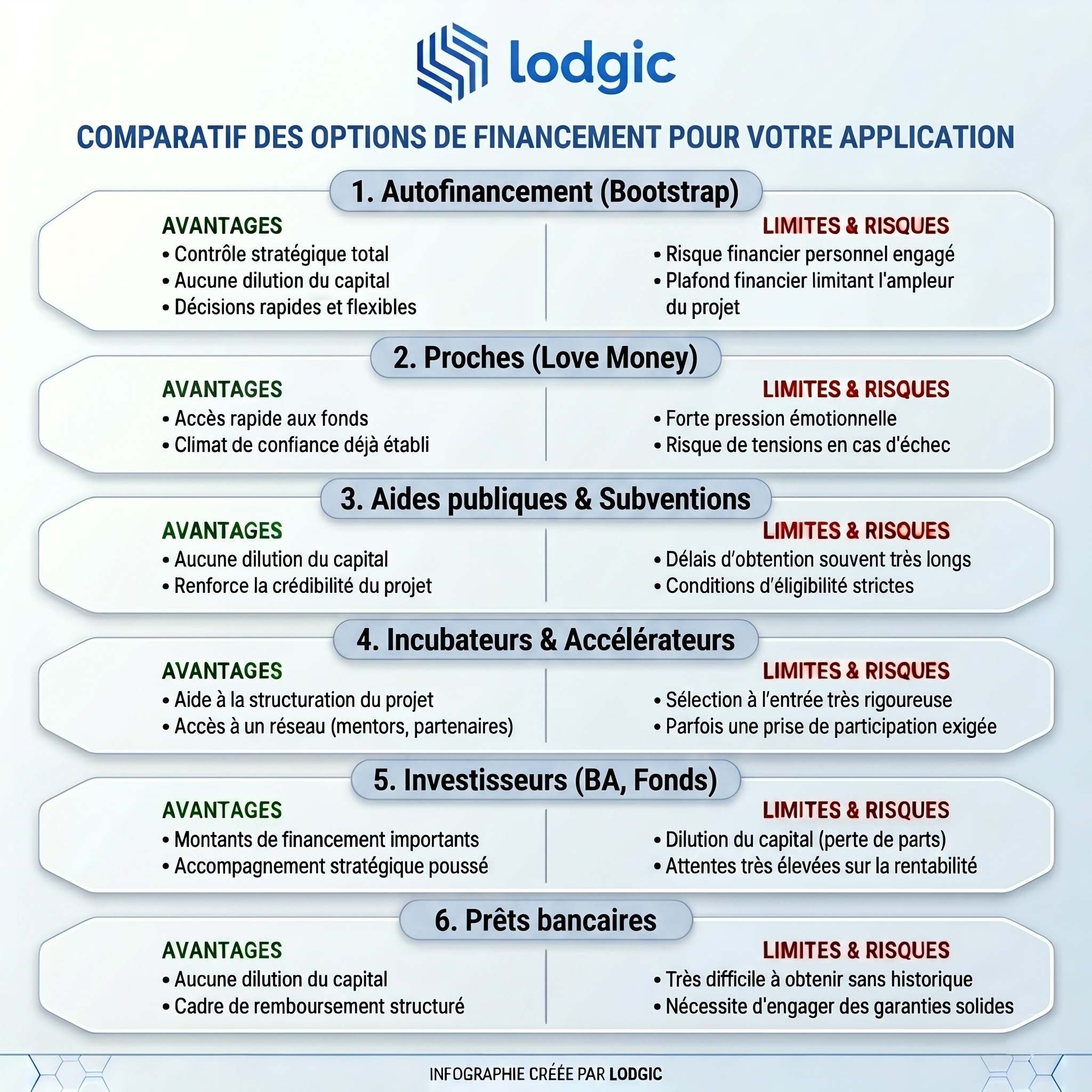

1. L’autofinancement (bootstrap)

C’est souvent le point de départ : vous investissez votre propre argent pour lancer votre projet, que ce soit vos économies personnelles, vos revenus actuels ou même des ressources que vous choisissez de réallouer à votre idée. Cette approche vous permet de garder un contrôle total sur votre projet dès le début, sans dépendre de décisions externes, mais elle implique aussi d’assumer seul les risques financiers et de bien gérer votre trésorerie pour éviter de vous retrouver bloqué en cours de développement.

Les avantages :

- contrôle total sur toutes les décisions stratégiques, techniques et financières de votre projet, sans avoir à rendre de comptes à des investisseurs ou partenaires externes

- aucune dilution de votre capital : vous restez propriétaire à 100 % de votre entreprise et de ses futurs bénéfices

- prise de décision rapide et flexible, ce qui vous permet d’adapter votre produit, votre stratégie ou votre positionnement sans contraintes ni délais liés à des validations externes

Les limites :

- risque personnel : vous engagez directement votre épargne ou vos revenus, ce qui peut impacter votre situation financière personnelle en cas d’échec du projet

- plafond financier : vos ressources étant limitées, cela peut restreindre l’ampleur du projet, ralentir son développement ou vous obliger à faire des compromis sur certaines fonctionnalités

2. Le financement par vos proches (love money)

Avant de vous tourner vers des solutions plus formelles, il peut être pertinent d’explorer les ressources disponibles dans votre entourage proche, vous pouvez sollicitez des membres de votre famille, des amis proches ou des connaissances de confiance pour investir dans votre projet, cela se fait généralement sous forme de prêt ou de prise de participation. Cette approche repose sur une relation personnelle déjà établie, ce qui facilite souvent les échanges et la prise de décision.

Les avantages :

- accès rapide aux fonds, souvent sans passer par des démarches administratives complexes ou des délais longs comme avec des institutions financières

- confiance déjà établie, ce qui facilite les échanges et la prise de décision, car vos proches croient déjà en vous et en votre projet ( si vous leur avez bien pitché ! )

Les limites :

- pression émotionnelle importante, car l’argent investi peut créer des attentes implicites ou explicites de la part de vos proches

- risque sur la relation en cas d’échec du projet ou de retard dans le remboursement, pouvant entraîner des tensions, des incompréhensions ou des conflits durables

Même si vous faites appel à des proches, prenez le temps de formaliser clairement les accords par écrit : montant investi, modalités de remboursement ou de participation, rôle de chacun et conditions de sortie. Cela permet d’éviter les malentendus, de protéger les relations personnelles et de sécuriser juridiquement votre projet dès le départ.

3. Les aides publiques et subventions

L'État c'est rendu compte depuis plusieurs années que les aides publiques et les subventions jouent un rôle clé pour soutenir l’innovation, encourager la création d’entreprises et dynamiser l’économie du pays. Les pouvoirs publics cherchent donc à réduire les risques pour les entrepreneurs, notamment dans les phases de démarrage où les projets sont encore fragiles, ils diminuent pas encore les taxes par contre 😢. En facilitant l’accès à des financements sans contrepartie directe, ces dispositifs permettent à davantage d’idées de voir le jour, tout en favorisant la compétitivité et la création d’emplois.

Il existe de nombreuses aides pour les entrepreneurs par exemple les aides régionales (subventions des régions, aides à la création d’entreprise, dispositifs comme Innov’Up en Île-de-France ou Pass Création en région).

Mais vous pouvez bénéficier aussi de dispositifs nationaux (BPI France : Bourse French Tech, Aide pour le Développement de l’Innovation (ADI), Prêt d’Amorçage, French Tech Seed)

Et enfin les aides à l’innovation (Crédit d’Impôt Recherche (CIR), Crédit d’Impôt Innovation (CII), aides de l’ADEME pour les projets technologiques ou durables).

Avantages :

- pas de dilution : vous conservez 100 % du capital de votre entreprise, ce qui signifie que vous gardez le contrôle total sur les décisions stratégiques et la direction du projet

- crédibilité renforcée : obtenir une aide publique ou une subvention est souvent perçu comme un gage de sérieux et de qualité, ce qui peut rassurer d’autres partenaires ou investisseurs potentiels

Limites :

- délais longs : les procédures administratives peuvent prendre plusieurs mois entre le dépôt du dossier et l’obtention des fonds, ce qui peut ralentir fortement votre projet

- conditions d’éligibilité strictes : tous les projets ne sont pas acceptés, et il faut souvent répondre à des critères précis (innovation, impact, localisation, maturité du projet), ce qui demande un dossier solide et bien préparé

C’est souvent un excellent levier pour sécuriser une partie du financement et renforcer la crédibilité de votre projet auprès d’autres partenaires… mais rarement suffisant seul, car les montants restent limités et les délais peuvent ralentir votre lancement si vous ne combinez pas cette option avec d’autres sources de financement.

4. Les incubateurs et accélérateurs

Vous y avez très certainement réfléchi, et c'est normal : au début, quand on est une startup, on pense très souvent aux incubateurs et accélérateurs, car on a tous entendu des histoires de grosses boîtes qui en sont sorties, comme Airbnb, passé par Y Combinator, Dropbox également, ou encore BlaBlaCar, accompagné par Le Camping et Station F.

Les incubateurs et accélérateurs existent car beaucoup de projets prometteurs échouent non pas à cause de l’idée, mais par manque de structure, de réseau ou d’accompagnement.

Leur rôle est donc d’aider les entrepreneurs à éviter les erreurs classiques et à accélérer leur progression en apportant :

- un cadre pour structurer le projet (business model, stratégie, produit)

- un accès à des experts et mentors expérimentés

- un réseau de partenaires, investisseurs et autres entrepreneurs

- parfois des ressources concrètes (financement, bureaux, outils)

Avantages :

- structuration du projet avec un accompagnement personnalisé (mentorat, ateliers, suivi stratégique)

- accès à un écosystème riche comprenant des experts, des investisseurs, des partenaires potentiels et une communauté d’entrepreneurs

Limites :

- sélection rigoureuse basée sur des critères précis comme la qualité du projet, le potentiel de marché, la solidité de l’équipe et la cohérence du modèle économique

- parfois une prise de participation en échange de l’accompagnement, ce qui signifie que l’incubateur ou l’accélérateur devient actionnaire de votre entreprise et peut influencer certaines décisions stratégiques

5. Les investisseurs (business angels, fonds)

Un peu moins connus, mais toujours très utilisé, ils investissent en échange d’une part de votre entreprise, généralement sous forme de prise de participation au capital. Concrètement, cela signifie que vous cédez un pourcentage de votre société en échange d’un apport financier, mais aussi souvent d’un accompagnement stratégique. Ces investisseurs peuvent être des business angels (investisseurs individuels) ou des fonds d’investissement, ils attendent généralement en retour une croissance rapide de votre projet afin de réaliser une plus-value lors de la revente de leurs parts.

Avantages :

- financement important permettant de couvrir les coûts de développement, de marketing et de croissance, souvent bien au-delà de ce que vous pourriez mobiliser seul

- accompagnement stratégique avec des conseils d’experts, un accès à un réseau professionnel, et un soutien dans les décisions clés pour faire évoluer votre projet

Limites :

-

dilution : en acceptant des investisseurs, vous cédez une partie du capital de votre entreprise. Cela signifie que vous partagez les décisions stratégiques et les futurs bénéfices. Plus vous levez de fonds tôt, plus la part que vous cédez peut être importante, ce qui peut réduire votre contrôle à long terme.

-

attentes élevées : les investisseurs attendent généralement une forte croissance et un retour sur investissement rapide. Cela implique des objectifs ambitieux, une pression constante sur les résultats et parfois des décisions orientées vers la rentabilité à court ou moyen terme plutôt que vers une vision plus progressive.

6. Les prêts bancaires

Le prêt bancaire est une autre option à envisager pour financer le développement de votre application mobile, notamment si vous disposez déjà d’un projet structuré et d’un minimum de garanties. Contrairement aux investisseurs, la banque ne prend pas de participation dans votre entreprise, mais elle attend en retour une capacité de remboursement solide et un dossier bien construit. Cela implique généralement de présenter un business plan détaillé, des prévisions financières crédibles et, dans certains cas, des garanties personnelles. Bien que l’accès au crédit puisse être plus difficile pour un projet en phase de démarrage, il reste une solution intéressante pour conserver le contrôle total de votre projet tout en bénéficiant d’un financement structuré.

Avantages :

- pas de dilution, ce qui signifie que vous conservez 100 % du capital de votre entreprise et gardez un contrôle total sur les décisions stratégiques sans avoir à céder de parts à des investisseurs

- financement structuré, avec des modalités claires dès le départ (montant, durée, taux d’intérêt, échéancier de remboursement), ce qui permet de planifier précisément votre trésorerie et d’anticiper les engagements financiers sur le long terme

Limites :

- difficile d’accès sans historique, car les banques évaluent le risque en se basant sur des données financières passées (chiffre d’affaires, rentabilité, stabilité), ce qui peut être un frein pour un projet récent ou une startup en phase de lancement

- nécessité de garanties, comme un apport personnel, une caution ou des actifs à engager, afin de sécuriser le prêt et rassurer l’établissement financier sur votre capacité de remboursement

Comparatif rapide des options

Comment convaincre un financeur

C’est ici que beaucoup de projets échouent malheuresement, parce que lever de l’argent, ce n’est pas une question d’idée mais surtout de crédibilité.

Pour cela il vous faudra :

-> Un pitch deck clair qui permet de présenter rapidement votre projet et de capter l’attention.

-> Un business plan structuré qui démontre la viabilité économique et la solidité de votre modèle

-> Une vision produit cohérente qui montre que vous savez où vous allez et comment votre application va évoluer, ainsi que des preuves de marché qui rassurent sur l’intérêt réel des utilisateurs et réduisent le risque perçu par les financeurs

Si vous voulez aller plus loin dans la structuration de votre projet, vous pouvez consulter cet article qu'on a réalisé : https://www.lodgic-dev.com/blog/trouver-une-idee-d-appli-et-creer-un-business-plan

Vous pouvez aussi ici télécharger nos ressources mises à disposition, cela contient :

- un business plan prêt à présenter aux investisseurs, structuré et professionnel

- un business plan guidé, conçu pour vous accompagner pas à pas dans la mise à plat de votre projet

Obtenez vos modèles de business plan gratuits

Téléchargez nos deux modèles de business plan conçus pour les projets d'applications mobiles — version investisseurs et version complète.

Conclusion

On a vu beaucoup de choses bravo à vous pour être resté jusqu'au boût, c'est que votre projet est important pour vous !

De nos jours financer une application mobile, ce n’est pas juste “trouver de l’argent”.

C’est construire une stratégie cohérente avec votre projet, il faut comprendre qu'il n’existe pas de solution universelle, seulement des choix adaptés à votre situation.

Si cet article vous a aidé, n’hésitez pas à le partager autour de vous 👍

Et si votre prochaine étape est de lancer concrètement le développement de votre application, vous pouvez consulter ce guide : https://www.lodgic-dev.com/blog/ou-trouver-un-developpeur-application-mobile-2026